martes, 16 de septiembre de 2008

miércoles, 5 de marzo de 2008

DETERMINACIÓN DEL RESULTADO DEL EJERCICIO

El resultado de un ejercicio viene determinado por la diferencia entre los ingresos y los gastos acontecidos durante el mismo.

Ejemplo: Una empresa presenta los siguientes saldos de ingresos y gastos al final del ejercicio:

REGULARIZACIÓN DE EXISTENCIAS

Consiste en dar de baja las existencias iniciales y posteriormente dar de alta las finales mediante una serie de asientos contables.

La diferencia entre ambos saldos será llevada al resultado del ejercicio como ingreso o como gasto dependiendo del signo de la misma.

Cuentas:

61. VARIACIÓN DE EXISTENCIAS

610. Variación de existencias de mercaderías

611. Variación de existencias de materias primas

612. Variación de existencias de otros aprovisionamientos

Ejemplo: Una empresa inicia el ejercicio 02 con unas existencias

iniciales de 93.757,89 €. Las fichas de almacén,

llevadas por el método de precio medio ponderado,

arrojan un saldo de existencias finales que asciende

a 78.131,57 €.

miércoles, 13 de febrero de 2008

EJEMPLO DE VENTA DE INMOVILIZADO

Ejemplo: Una empresa decide renovar sus elementos de transporte y vende los que ya posee. El precio de venta pactado es de 27.045,54 €. más el 16% de IVA. El comprador abonará 9.015,18 €. en efectivo y el resto en 6 meses.

Las características de estos elementos de inmovilizado son las siguientes:

Fecha de adquisición: .... 15/6/2002- Valor de adquisición: ...... 42.070,85 €.

- Vida útil: ......................... 10 años

- Valor residual: ................ 6.010,12 €.

- Plan amortización: .......... cuotas constantes

- Fecha de venta: ............. 1/4/08

Las cuotas de amortización dotadas cada año desde la adquisición serían las siguientes:

LA VENTA DE ELEMENTOS DEL INMOVILIZADO

En la venta a crédito, intervienen cuentas de activo no vistas hasta el

momento:

25. OTRAS INVERSIONES FINANCIERAS PERMANENTES

253. Créditos a largo plazo por enajenación de inmovilizado

54. OTRAS INVERSIONES FINANCIERAS TEMPORALES

543. Créditos a corto plazo por enajenación de inmovilizado

las siguientes cuentas de ingresos y gastos:

77. BENEFICIOS PROCEDENTES DEL INMOVILIZADO E INGRESOS EXCEPCIONALES

770. Beneficios procedentes del inmovilizado inmaterial

771. Beneficios procedentes del inmovilizado material

67. PÉRDIDAS PROCEDENTES DEL INMOVILIZADO Y GASTOS EXCEPCIONALES

670. Pérdidas procedentes del inmovilizado inmaterial

671. Pérdidas procedentes del inmovilizado material

momento:

25. OTRAS INVERSIONES FINANCIERAS PERMANENTES

253. Créditos a largo plazo por enajenación de inmovilizado

54. OTRAS INVERSIONES FINANCIERAS TEMPORALES

543. Créditos a corto plazo por enajenación de inmovilizado

las siguientes cuentas de ingresos y gastos:

77. BENEFICIOS PROCEDENTES DEL INMOVILIZADO E INGRESOS EXCEPCIONALES

770. Beneficios procedentes del inmovilizado inmaterial

771. Beneficios procedentes del inmovilizado material

67. PÉRDIDAS PROCEDENTES DEL INMOVILIZADO Y GASTOS EXCEPCIONALES

670. Pérdidas procedentes del inmovilizado inmaterial

671. Pérdidas procedentes del inmovilizado material

lunes, 11 de febrero de 2008

TRATAMIENTO CONTABLE DE LA AMORTIZACIÓN

Tratamiento contable de la amortización anual de un equipo de proceso de información de 21,035.42 € de coste de adquisición con valor residual de 3005,06€. Años de amortización 4.

Tratamiento contable de los gastos de constitución:

Suponiendo un importe de 7512,65€ a amortizar en 5 años por el plan de cuotas constantes, método directo.

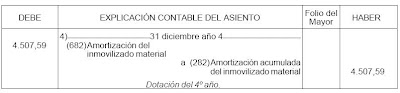

MÉTODO INDIRECTO DE AMORTIZACIÓN

Ejemplo: Una empresa posee en su activo maquinaria valorada

en 42.070,85 €. cuya vida útil estimada es de 10 años.

El plan de amortización utilizado es el de cuotas constantes.

Cuota amortización = 42.070,85 / 10 = 4.207,08 €.

Al final de cada ejercicio, la empresa dotará 4.207,08

€. en concepto de amortización mediante un cargo

en la cuenta 682 con abono a la cuenta 282.

Amortizaciónacumulada del inmovilizado material o si se

desea más información, a la cuenta 2823. Amortización

acumulada de maquinaria.

desea más información, a la cuenta 2823. Amortización

acumulada de maquinaria.

Observemos el comportamiento de estas cuentas:

ADQUISICIÓN DE INMOVILIZADO

Ejemplo: Contabilizar en el Diario las siguientes compras de

inmovilizado (todas los importes no incluyen IVA):

1) Programa informático de gestión comercial: 751,27

€. La compra es abonada al contado y en efectivo.

€. La compra es abonada al contado y en efectivo.

2) Equipo informático: 15.025,30 €. Se abona el 25%

mediante cheque bancario y el resto se instrumenta

en dos letras de igual cuantía a 30 y 60 días.

3) Maquinaria diversa: 21.035,42 €. Se pactan dos plazos

de pago: 6.010,12 a 6 meses y el resto a 18

meses.

de pago: 6.010,12 a 6 meses y el resto a 18

meses.

{kind=link}

lunes, 14 de enero de 2008

OPERACIONES DE DESCUENTO DE EFECTOS

Ejemplo: La empresa del ejemplo anterior decide, ante una situación de escasez de liquidez, descontar la remesa de efectos de 15.025,30 €. en el banco. Los intereses de la operación ascienden a 751,27 €. y la comisión a 150,25 €.

Al vencimiento, son cobrados efectos por 12.020,24 €. El resto resultan impagados, por lo tanto la empresa se hará cargo de ellos abonando su importe al banco, más una comisión de 30,05 €.

Como ya se ha dicho anteriormente, en la operación de descuento la responsabilidad de la empresa ante el impago es plena. El asiento nº 2 refleja en el debe el cobro anticipado, el pago de intereses y comisiones, y en el haber la deuda que la empresa mantendrá con el banco hasta la fecha de vencimiento.

Si llegado el momento, los clientes cumplen con el pago, esta cuenta de pasivo con el banco se saldará cargándola con abono a los efectos descontados que todavía tenemos en el activo (asiento nº 3).

Si los efectos son impagados, la empresa tendrá que abonar el nominal al banco, más una comisión (asiento nº 5). Por otra parte, en el activo se ha de reflejar el impago cargando los efectos impagados con abono a los descontados (asiento nº 4).

Si los efectos son impagados, la empresa tendrá que abonar el nominal al banco, más una comisión (asiento nº 5). Por otra parte, en el activo se ha de reflejar el impago cargando los efectos impagados con abono a los descontados (asiento nº 4).

viernes, 11 de enero de 2008

GESTIÓN BANCARIA DE COBRO DE EFECTOS

Ejemplo: Se lleva al banco una remesa de efectos de nominal 15.025,30 €. con vencimiento a 30 días. A vencimiento, resultan impagados efectos por 3.005,06 €. El banco cobra una comisión del 1% por la gestión de los efectos cobrados.

Registrar en el libro Diario las operaciones anteriores.

ENDOSO DE EFECTOS

Ejemplo: Contabiliza en el libro Diario las siguientes operaciones:

1) Venta de mercaderías a crédito por valor de 3.005,06 €. más el 16% de IVA.

2) Se gira una letra a 45 días por la deuda anterior que es aceptada por el cliente.

3) Compra de mercaderías a crédito por valor de 3.005,06 €. más el 16% de IVA a pagar en 30 días.

4) Al vencimiento no existe liquidez suficiente y el proveedor acepta que le sea endosada la letra anterior.

5) Nuestro cliente no atiende al pago del efecto.

1) Venta de mercaderías a crédito por valor de 3.005,06 €. más el 16% de IVA.

2) Se gira una letra a 45 días por la deuda anterior que es aceptada por el cliente.

3) Compra de mercaderías a crédito por valor de 3.005,06 €. más el 16% de IVA a pagar en 30 días.

4) Al vencimiento no existe liquidez suficiente y el proveedor acepta que le sea endosada la letra anterior.

5) Nuestro cliente no atiende al pago del efecto.

jueves, 10 de enero de 2008

CTAS. PARA EFECTOS COMERCIALES A COBRAR

Las cuentas 431 y 441 se desglosan en las siguientes subcuentas:

431. CLIENTES, EFECTOS COMERCIALES A COBRAR

4310. Clientes, efectos comerciales en cartera

4311. Clientes, efectos comerciales descontados

4312. Clientes, efectos comerciales en gestión de cobro

4315. Clientes, efectos comerciales impagados

441.DEUDORES, EFECTOS COMERCIALES A COBRAR

4410. Deudores, efectos comerciales en cartera

4411. Deudores, efectos comerciales descontados

4413. Deudores, efectos comerciales en gestión de cobro

4415. Deudores, efectos comerciales impagados

431. CLIENTES, EFECTOS COMERCIALES A COBRAR

4310. Clientes, efectos comerciales en cartera

4311. Clientes, efectos comerciales descontados

4312. Clientes, efectos comerciales en gestión de cobro

4315. Clientes, efectos comerciales impagados

441.DEUDORES, EFECTOS COMERCIALES A COBRAR

4410. Deudores, efectos comerciales en cartera

4411. Deudores, efectos comerciales descontados

4413. Deudores, efectos comerciales en gestión de cobro

4415. Deudores, efectos comerciales impagados

Suscribirse a:

Entradas (Atom)